家族信託と任意後見の違いと比較|司法書士が選び方も解説

「もし自分が認知症になったら、銀行口座はどうなるんだろう…」「実家の不動産を売却できなくなったら困るな…」

高齢化が進む日本で、多くの方がこのような不安を抱えています。認知症などにより判断能力が低下すると、ご自身の銀行口座が凍結されたり、不動産の売却や賃貸契約ができなくなったりする「資産凍結」のリスクが現実のものとなります。

この資産凍結への強力な対策として注目されているのが「家族信託」と「任意後見制度」です。

しかし、名前は聞いたことがあっても、「具体的に何が違うの?」「自分にはどっちが合っているの?」と悩む方も少なくありません。

この記事を読めば、司法書士としての豊富な実務経験に基づき、以下の点がすべて明確になります。

- 家族信託と任意後見制度の根本的な仕組みとメリット・デメリット

- 両制度の違いと共通点が一目でわかる比較

- あなたの状況に最適な制度の選び方(ケーススタディ付き)

- 両制度を組み合わせる「併用」という選択肢

- 後悔しないための専門家選びのポイント

将来のお金と暮らしの安心のために、最適な備えを一緒に見つけていきましょう。

まずは、両制度の全体像がわかる簡単な比較表をご覧ください。

| 比較項目 | 家族信託 | 任意後見制度 |

|---|---|---|

| 主な目的 | 柔軟な財産管理・承継 | 財産管理 + 身上監護 |

| 財産管理 | 積極的な運用・処分も可能 | 契約で定めた範囲内(慎重な運用が求められる) |

| 身上監護 | できない | できる |

| 監督者 | 任意(監督人設置可) | 家庭裁判所が選任 |

| 効力発生 | 契約後すぐ〜設定自由 | 判断能力低下後 |

第1章 家族信託と任意後見制度の基本を知ろう

違いを理解する前に、まずはそれぞれの制度が「どのようなものか」を正しく知ることが大切です。

1-1. 家族信託とは?

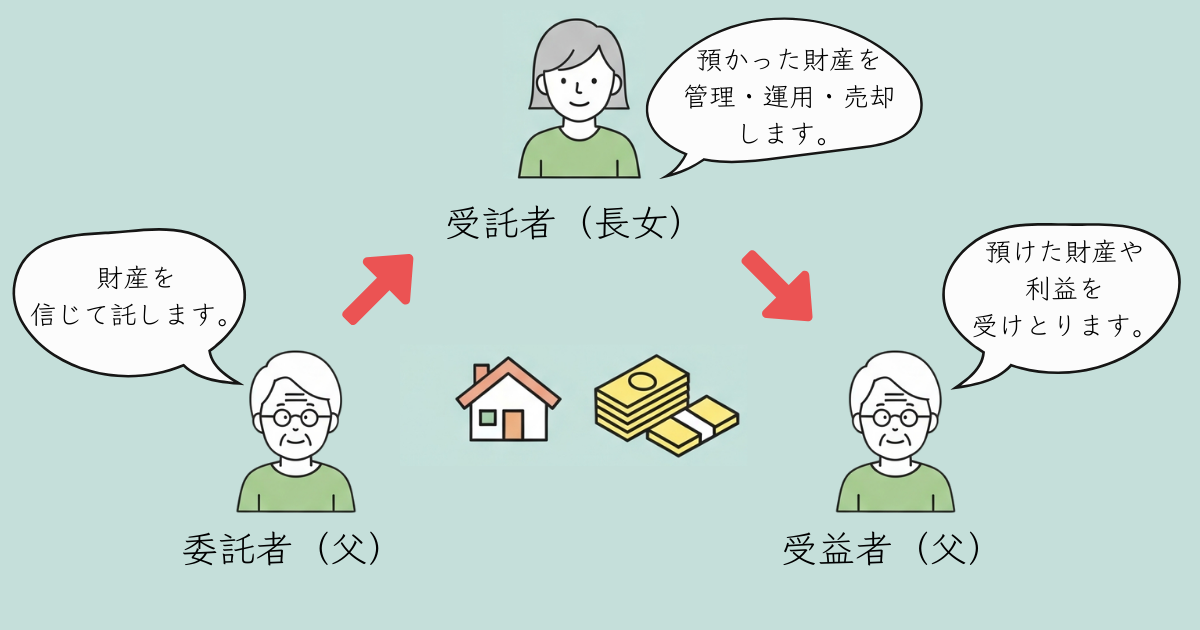

家族信託とは、信頼できる家族に自分の財産の管理や処分を託すための「財産管理のオーダーメイド契約」です。

認知症による資産凍結を防ぐ目的で利用されることが多く、契約内容を自由に設計できる柔軟性の高さが最大の特徴です。

登場人物

- 委託者(いたくしゃ): 財産を託す人(親など)

- 受託者(じゅたくしゃ): 財産を託される人(子など)

- 受益者(じゅえきしゃ): 財産から利益を受ける人(通常は親)

メリット

- 柔軟で積極的な財産管理が可能:信託契約の範囲内であれば、アパート経営の継続、不動産の売却、リフォーム、資産の組み換えなどもスムーズに行えます。

- 契約後すぐに効力を発生させられる:判断能力がしっかりしているうちから、財産管理の一部を子どもに任せる、といった使い方も可能です。

- 二次相続以降の資産承継先を指定できる:自分の死後、財産は妻に、妻の死後は長男に、といった数世代にわたる資産承継の指定(受益者連続型信託)が可能です。これは遺言では実現できません。

- 倒産隔離機能:信託された財産は受託者個人の財産とは区別されるため、万が一受託者が自己破産しても、信託財産が差し押さえられることはありません(信託法第23条、第25条)。

デメリット

- 身上監護はできない:受託者の権限はあくまで財産管理に限られます。介護施設の入所契約や入院手続きなどの法律行為は行えません。

- すべての財産を信託できるわけではない:預貯金や不動産は信託しやすい一方、農地法上の制限から農地は原則として信託できません。また、年金を受け取る権利そのもの(年金受給権)は、本人固有の権利であり譲渡が禁止されているため信託できません(国民年金法第24条等)。ただし、既に本人の口座に振り込まれた年金(金銭)は信託財産にすることが可能です。

- 損益通算ができない:信託した不動産から生じた損失を、他の所得と合算して税負担を軽減する「損益通算」はできません(租税特別措置法第41条の4の2)。

家族信託には多くのメリットがある一方、注意すべきデメリットも存在します。より詳しくは、家族信託のメリット・デメリットを徹底解説した記事もあわせてご覧ください。

1-2. 任意後見制度とは?

任意後見制度とは、将来、判断能力が不十分になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、財産管理や身上監護に関する事務について代理権を与える契約(任意後見契約)を、公正証書によって結んでおく制度です(任意後見契約に関する法律第3条)。

家庭裁判所が選任した「任意後見監督人」の監督のもとで、本人の意思を尊重した支援が行われます。

登場人物

- 本人(委任者): 支援を依頼する人

- 任意後見受任者: 支援を依頼される人(判断能力低下後は「任意後見人」となる)

- 任意後見監督人: 任意後見人を監督する人(家庭裁判所が選任)

メリット

- 身上監護ができる:介護施設への入所契約、要介護認定の申請、入院手続き、医療契約など、本人の生活や療養看護に関する法律行為を代理できます。これが家族信託との最大の違いです。

- 自分で後見人を選べる:信頼できる子どもや兄弟姉妹、または司法書士などの専門家を自分の意思で選任できます。

- 家庭裁判所の監督があり安心:任意後見監督人が任意後見人の仕事ぶりをチェックするため、財産の不正利用などのリスクを低減できます。

デメリット

- 財産管理の権限は契約内容による:任意後見人の財産管理権限は、契約時に作成する「代理権目録」の範囲によって決まります。本人の財産を保護するという制度の目的上、任意後見監督人の監督下で慎重な運用が求められるため、リスクを伴う積極的な資産活用は通常想定されません。しかし、代理権目録に不動産処分の権限が明記されていれば、不動産を売却することも可能です(法定後見と異なり、家庭裁判所の許可は不要です)。

- 判断能力が低下しないと始まらない:契約後、家庭裁判所に申立てを行い、任意後見監督人が選任されて初めて効力が生じます。

- 任意後見監督人への報酬が継続的に発生する:制度が続く限り、家庭裁判所が本人の財産額等に応じて決定する報酬(月額1万円〜3万円程度が目安)を支払い続ける必要があります。

1-3.【補足】法定後見制度との違いは?

任意後見とよく似た制度に「法定後見制度」があります。この二つの決定的な違いは「タイミング」と「誰が後見人を選ぶか」です。

- 任意後見制度:本人の判断能力があるうちに、「本人が」後見人を選ぶ。

- 法定後見制度:本人の判断能力が低下した後に、親族などが申立て、「家庭裁判所が」後見人を選ぶ。

「法定後見では親族が後見人に選ばれにくい」と聞くことがあるかもしれません。実際に司法統計では、専門職(弁護士・司法書士など)が後見人に選任される割合は約8割に上ります。しかし、これは「家庭裁判所が親族を退けるから」ではなく、「そもそも申立ての段階で親族を後見人候補者としないケースが多いから」です。後見人を引き受けてくれる親族がいるかどうかや、法定相続人の全員が了解しているかなどが、より本質的な問題と言えるでしょう。

第2章【徹底比較】家族信託と任意後見制度の違いと共通点

それぞれの制度の基本を理解したところで、次はその「違い」と「共通点」を詳しく見ていきましょう。

2-1. まずは共通点を理解しよう

そもそも、なぜこの2つの制度が比較されるのでしょうか。それは、目的や利用の前提に共通点があるからです。

- ① 認知症などによる判断能力の低下に備える制度であること

どちらも、将来の「資産凍結」を防ぎ、本人の財産を守るための有効な手段です。 - ② 本人の意思(契約)に基づいて開始できること

どちらも公的な制度ですが、あくまで本人と支援者との間の「契約」によって成り立っています。 - ③ 判断能力があるうちに準備する必要があること

契約行為であるため、本人が契約内容を十分に理解できる判断能力を持っていることが大前提となります。認知症が進行してしまうと、どちらの制度も利用できなくなる可能性があります。

2-2. 9つの違いを比較表で一目瞭然!

| 比較項目 | 家族信託 | 任意後見制度 | 備考 |

|---|---|---|---|

| ① 目的 | 柔軟な財産管理・承継 | 財産管理 + 身上監護 | 目的の広さが違う |

| ② 効力発生時期 | 契約時からなど自由に設定可 | 判断能力低下後 | すぐに始めたいなら家族信託 |

| ③ 財産管理の権限 | 契約内容に基づき広範・柔軟 | 契約の代理権目録の範囲内で限定的 | 積極的な資産活用は家族信託が有利 |

| ④ 身上監護 | できない | できる | 最大の違い |

| ⑤ 監督者の有無 | 任意(信託監督人を設置可) | 必須(家庭裁判所が選任) | 公的関与の度合いが違う |

| ⑥ 身上への配慮義務 | 規定なし(ただし重い受託者責任あり) | あり(法律で明記) | 任意後見契約に関する法律第6条 |

| ⑦ 契約の形式 | 私文書でも可(公正証書推奨) | 必ず公正証書で作成 | 任意後見契約に関する法律第3条 |

| ⑧ 初期費用 | 比較的高額(専門家報酬、登記費用等) | 比較的安価(公証人手数料等) | 信託財産による |

| ⑨ 継続費用 | 原則なし(受託者への報酬は任意) | あり(監督人への報酬) | ランニングコストは任意後見が高い |

2-3. 最大の違いは「身上監護」ができるかどうか

受託者が行えるのは、あくまで信託契約で定められた財産の管理・処分のみです。一方で、任意後見人は本人の代理人として、介護サービスの契約や入院手続きなど、本人の生活を守るための法律行為(身上監護)を行えます。

2-4. 財産管理の「柔軟性」と「積極性」

家族信託では、契約内容次第で不動産の売却やアパート建築といった積極的な資産活用が可能です。一方、任意後見制度は本人の財産を「保護」することが主目的のため、契約内容の範囲内であっても慎重な運用が求められます。

2-5. 身上への配慮義務について

比較表の通り、任意後見人には本人の意思を尊重し、その心身の状態や生活状況に配慮すべき「身上配慮義務」が法律で定められています(任意後見契約に関する法律第6条)。一方、家族信託の受託者にはこの特定の規定はありませんが、受益者のために行動する「善管注意義務(信託法第29条)」や「忠実義務(同法第30条)」という極めて重い法的責任を負っており、実質的に本人の生活状況に配慮した財産管理が求められます。

2-6. 不動産処分の権限と手続きの違い

読者が最も混乱しやすい不動産売却の権限について、下の表で整理します。

| 比較項目 | 家族信託 | 任意後見制度 | 法定後見制度 |

|---|---|---|---|

| 権限の根拠 | 信託契約書 | 任意後見契約書の代理権目録 | 法律(民法) |

| 不動産売却の可否 | 契約書に定めがあれば可能 | 代理権目録に定めがあれば可能 | 可能 |

| 家庭裁判所の許可 | 不要 | 不要 | 居住用不動産は必須 |

| 実務上のポイント | 契約に基づき迅速・柔軟な売却が可能 | 監督人が売却の必要性・妥当性を厳しくチェック | 裁判所の許可プロセスに数ヶ月を要する場合あり |

2-7. 家庭裁判所が「関与」するかどうか

任意後見制度では、任意後見監督人を通じて家庭裁判所が間接的に監督を行いますが、家族信託はあくまで私的な契約のため、裁判所は直接関与しません。自由度が高い反面、すべてが当事者の自己責任となります。

2-8. 費用はどちらが安い?(初期費用・ランニングコスト)

- 初期費用:家族信託は、コンサルティング費用や不動産があれば信託登記の費用がかかるため、一般的に任意後見より高額になる傾向があります(30万円〜100万円以上)。

- 継続費用:任意後見は、任意後見監督人への報酬(月額1万円〜3万円程度が目安)が制度終了まで発生し続けます。家族信託では、受託者である家族に報酬を支払わなければ、継続費用はかかりません。

第3章 あなたはどっち?状況別の最適な選び方

「結局、自分にはどちらの制度がいいの?」という疑問にお答えします。

3-1. フローチャートで簡単診断!

START: 認知症に備えたい

↓

Q1. 身上監護も任せたい?

- いいえ → 「家族信託」を検討

- はい → Q2へ

Q2. 積極的な財産活用もしたい?

- いいえ → 「任意後見制度」を検討

- はい → 「家族信託と任意後見の併用」を検討

3-2.【家族信託】がおすすめなケース

財産管理、特に不動産などの積極的な活用やスムーズな承継を重視する方におすすめです。

ケーススタディ①:施設入所後の実家の管理や売却が心配

一人暮らしのAさん(80歳)は、将来老人ホームへの入所を考えています。その際、入所費用を捻出するために実家を売却したいのですが、認知症になってしまうと売却できなくなると聞き、不安に思っています。

→ 子どもを受託者とする家族信託契約を結んでおけば、Aさんの判断能力が低下した後でも、子どもがAさんのために実家を管理したり、売却したりできます。

ケーススタディ②:アパート経営など積極的な資産活用を続けたい

Bさん(75歳)は複数の賃貸アパートを所有。将来、自分が認知症になった後も、長男に大規模修繕や新規の賃貸借契約などを滞りなく進めてほしいと考えています。

→ 任意後見では対応が難しいため、家族信託が最適です。

ケーススタディ③:自分の死後、財産の承継先まで決めておきたい

Cさん(80歳)には、障がいのある長女がいます。自分の死後、遺産をすべて妻に残し、妻の死後は長女の生活のために財産が使われるようにしたいと考えています。

→ 二次相続以降の指定ができるのは家族信託だけです。

3-3.【任意後見制度】がおすすめなケース

身の回りの契約手続きなど、生活全般のサポートを重視する方におすすめです。

ケーススタディ④:頼れる親族が近くにおらず、生活全般のサポートが必要

Eさん(82歳)は一人暮らしで、子どもは海外に住んでいます。将来、判断能力が衰えた時に、施設の入所手続きや行政手続きなどを信頼できる知人にお願いしたいと考えています。

→ 身上監護ができる任意後見制度が最適です。

ケーススタディ⑤:詐欺などから本人を保護する役割を重視したい

Dさん(78歳)の親族は、Dさんが悪質な訪問販売のターゲットにならないか心配しています。任意後見人には悪質商法などの契約に対する「取消権」はありませんが、契約内容をチェックし、消費者センターに相談するなどして本人を保護する役割が期待できます。

→ 公的な監督下にある任意後見制度が安心です。

第4章 家族信託と任意後見制度の「併用」という選択肢

実は、この2つの制度は併用することが可能です。併用することで、お互いのデメリットを補い合い、財産管理と身上監護の両面で万全の対策を講じることができます。

4-1. 併用する最大のメリット:財産管理と身上監護の穴をなくす

- 柔軟な財産管理(家族信託):不動産や自社株などの主要な財産は家族信託で管理・運用。

- 身上監護とその他の財産管理(任意後見):信託していない預貯金や年金の管理、そして介護施設との契約などを任意後見で行う。

このように役割分担をすることで、まさに「鬼に金棒」の盤石な対策が実現します。

4-2. 併用が特に有効なケースとは?

ケーススタディ②のBさんのように、アパート経営を続けたいが、身寄りが少なく身上監護にも不安がある、といった場合に併用は非常に有効です。

4-3. 併用する際の注意点

- 費用の増加:両方の制度を利用するため、専門家への報酬や公証人手数料などがそれぞれかかります。

- 役割分担と利益相反:家族信託の受託者と任意後見人を誰にするか、権限を明確に分ける必要があります。特に、両者を同一人物にすることは「利益相反」の問題から原則として避けるべきです。これは、受託者を監督する立場である任意後見人が、受託者本人であるという『自分で自分を監督する』状態に陥り、独立したチェック機能が失われるためです。

第5章【専門家視点】後悔しないための重要ポイント

制度の設計や契約書の作成には、高度な専門知識が要求されます。専門家選びの失敗が、将来の大きなトラブルにつながることも少なくありません。

5-1. よくある失敗談とその対策

失敗例①:契約内容が曖昧で、いざという時に機能しなかった

インターネットの雛形を参考に自作した信託契約書。いざ不動産を売却しようとしたら、必要な権限が明記されておらず、銀行や司法書士から手続きを断られてしまった。

対策:必ず家族信託に精通した専門家に相談し、将来起こりうる事態を想定した、オーダーメイドの契約書を作成してもらいましょう。

失敗例②:専門家選びを間違えて、高額な費用がかかってしまった

経験の浅い専門家に依頼したため、手続きに時間がかかり、不要なオプションを付けられて想定外の高額な報酬を請求された。

対策:複数の専門家から相見積もりを取り、費用内訳や実績をしっかり確認しましょう。「家族信託専門」など、専門性を謳っている事務所に相談するのが近道です。

5-2. 失敗しない専門家の選び方

家族信託を相談できる専門家には司法書士、弁護士、行政書士などがいますが、それぞれに得意分野があります。家族信託はどこに頼むのがいいか解説した記事を参考に、ご自身の状況に合った専門家を選びましょう。

- 相談先は誰がいい?

- 司法書士:不動産の信託登記までワンストップで対応可能。家族信託や後見業務に最も精通している専門家の一つです。

- 弁護士:将来、親族間での紛争が予想される場合に頼りになります。

- 行政書士:契約書作成のプロですが、登記申請はできないため、別途司法書士への依頼が必要です。

- 実績と経験が豊富な専門家を見分ける3つのチェックポイント

- 家族信託や任意後見に関する相談実績を具体的に公開しているか。

- メリットだけでなく、デメリットやリスクについても丁寧に説明してくれるか。

- 料金体系が明確で、事前に詳細な見積もりを提示してくれるか。

【まとめ】

最後に、この記事の要点をまとめます。

- 家族信託は、柔軟な財産管理・承継に特化した制度。

- 任意後見制度は、財産管理に加えて身上監護もできる公的な制度。

- どちらを選ぶべきかは、「何を最も重視するか」で決まります。

- 積極的な資産活用や円滑な事業承継 → 家族信託

- 生活全般のサポートや公的な監督による安心感 → 任意後見制度

- 両方のメリットを得たい場合は「併用」が最強の選択肢となります。

最も大切なことは、ご自身の判断能力がしっかりしているうちに、専門家に相談し、準備を始めることです。「まだ大丈夫」と思っている「今」が、まさに行動すべき最適なタイミングです。

この記事が、あなたの将来の安心への第一歩となれば幸いです。まずは一度、専門家の無料相談などを活用し、ご自身の状況や希望を話してみてはいかがでしょうか。